来源:价投谷子地

股东分析

根据2025年年报披露,光大银行的股东总数从9月底的18.03万户增加到年底的20万户,增加了1.97万户,到2月底股东总数进一步增加到22.48万户,2个月增加了2.48万户。最近5个月光大银行的股东人数增加了约20%,增幅明显。前十大股东中,中信金融增持2.75亿股A股,3.13亿股H股。沪股通减持了2.33亿股,其他大股东的持股数量基本不变。

营收分析

根据2025年光大银行的年报,总营收1263.11亿同比下降6.72%。其中,净利息收入921.01亿,同比下降4.72%。非息收入中的手续费收入202.52亿同比增长6.19%。最终年报的归母净利润388.26亿,同比下降6.88%,更多的数据见表1:

表1

表1

这已经是光大银行连续第二年营收降幅倒数第二了。去年点评的时候我说过光大银行依靠财技把净利润做成同比正增长。今年,净利润终于挺不住了,毕竟巧妇难为无米之炊。

光大银行的营收可以用按下葫芦浮起瓢来形容。2024年光大银行的净利息收入和净手续费收入同比都是两位数负增长。最后,依靠其他非息收入同比大涨35%才把营收降幅收窄到10%以内。今年,净手续费同比增长转正,净利息收入同比降幅收窄,结果其他非息收入同比下降29%。最终依靠少提减值和大力压降营运费用才让净利润降幅控制在个位数。

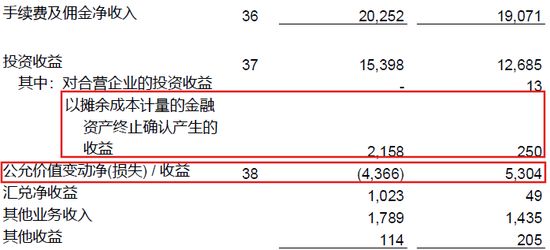

光大银行的其他非息收入同比增长和其他已经分析过的银行类似,主要是公允价值变动损益拖了后腿,如下图1所示:

图1

图1

从图1我们可以看到,除了公允价值变动损益外,其他多项还是保持了正增长或者基本持平,比如:投资收益153.98亿同比增加27.13亿。当然,投资收益的增量主要来自于卖存量高息债——“以摊余成本计量的金融资产终止确认产生的收益”21.58亿同比增加19.08亿。

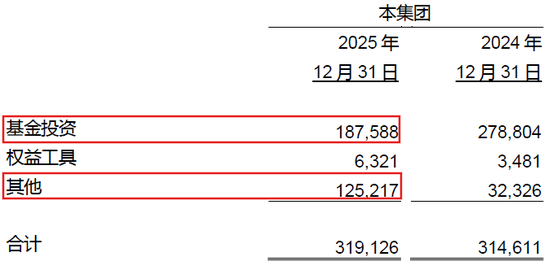

公允价值变动损益同比减少96.7亿,去年是净收益53.04亿,今年是净亏损43.66亿。其中亏损最多的是“其他以公允价值计量且其变动计入当期损益的金融工具净(损失)”亏损31.26亿。我去查了资产负债表,这部分资产如下图2所示:

图2

图2

从图2中我们可以看出这部分资产大头是两块:基金投资和其他。基金投资如果是公募的债券基金2025年平均收益2.23%,最低的被动型债券指数基金也在0.8%的水平。基金投资出现亏损的最大可能是光大证券自己在债券高位建仓的定制基金后受到债券价格波动所累产生的亏损。如果不是基金投资产生的亏损,那就剩下其他了。这个就更没法评估了。

接下来我们来看一下净利息收入。光大银行的净利息收入同比下降4.72%,降幅差于多数全国性银行。光大银行的净息差同比下降14bps,相比同业降幅较大。其中,资产收益率从3.73%下降到3.21%,下降了52bps;负债成本从2.28%下降到1.89%,下降了39bps。

光大银行的资产收益率下滑主要是因为贷款收益率下滑较多,4.22%下滑到3.6%,下滑了62bps。光大银行的对公贷款的收益率同比下滑了56bps,零售贷款同比下滑了73bps。很明显光大银行的总资产收益率下降较快,很重要的原因是贷款收益率(特别是零售贷款收益率)下滑快。个贷收益率下降较快大概率是收缩了风险较高的信用卡贷款和个人经营贷,风险较低的按揭贷占比有所提升。

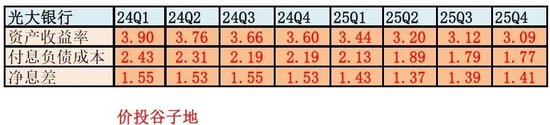

分析完利率的同比情况,我们再来看看光大银行利率的环比变化。我利用净息差还原法得到光大银行各季度的单季净息差,如下表2所示:

表2

表2

从表2中可以看到,光大银行2025年的单季净息差已经连续两个季度反弹了而且第四季度资产收益率环比下降的幅度显著收窄。但是,我们也注意到2024年当时各季度净息差也曾稳定在1.53%-1.55%之间。我曾经以为光大银行2025年的净息差表现会比较好。但是,2025年前两个季度,光大银行的净息差大幅跳水使得2025年光大银行的净息差再下一个台阶。2026年光大银行净息差的走势还要看一季度是否还会出现显著下行。

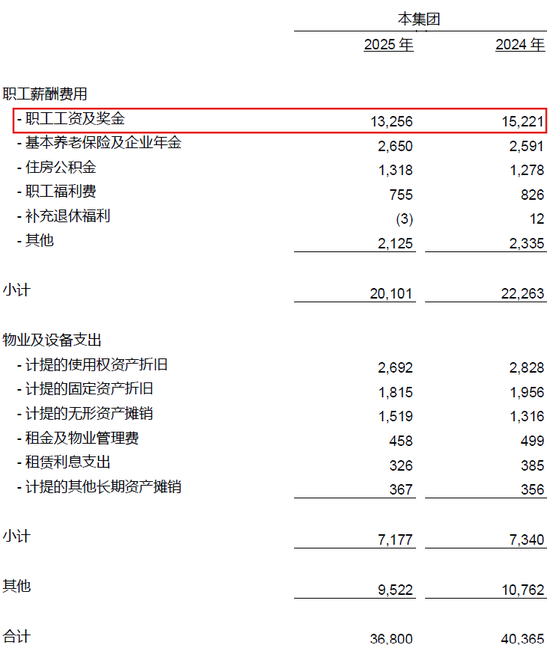

最后,再来说一下营运费用支出下降的问题。营运费用下降7.72%,我第一反应是光大是不打算继续开门了吗?这种紧缩对整个银行的业务伤害挺大的,不论下降是在人力资源上还是在其他投入上。光大银行营运费用明细如下图3所示:

图3

图3

从图3我们看到营运费用同比减少35.65亿,其中其他减少12.4亿,降幅11.5%;员工薪酬费用减少21.62亿,员工薪酬降幅9.7%。我还去查了一下员工数,2025年比2024年还涨1%。所以薪酬降幅应该略高于10%。在员工薪酬费用中,养老和住房公积金同比还在上涨,这说明员工的基本工资应该还在小幅上涨,砍掉的应该主要是奖金。职工工资及奖金从152.21亿下降到132.56亿,减少19.65亿,降幅12.9%。如果我们假设奖金占总薪酬的40%,那么奖金下调幅度估计在32.3%左右。

这个降薪幅度还是不小的。我特意去查了一下高管的薪酬情况。正负董事长和行长应该是在光大集团领薪水,年报并不披露薪酬。剩下披露薪酬的包括2位副行长,1位首席风险官,1位董秘。除了董秘的薪酬降幅和员工薪酬降幅相当外,另外3位高管的薪酬几乎没动。

资产分析

光大银行2025年年报显示,光大银行总资产71653.19亿,同比增长2.96%。其中贷款总额39113.76亿,同比增长1.39%。总负债65578.77亿,同比增长2.97%。其中存款总额41024.58,同比增长1.65%。更多的数据请参考表3:

表3

表3

从表3我们看到光大银行的资产负债表扩张速度在股份行里属于比较差的。而且,这已经是光大银行连续第二年总资产增速低于3%了。个人判断光大银行扩张缓慢受到存款吸纳差和资本金不足的双重压制。光大银行的存款以对公存款为主。最近两年居民部门消费意愿较弱,企业回款能力弱,所以对公存款连续2年同比下降。光大银行的存款结构是对公共存款占比超过60%。对公存款同比下降制约了整个存款的同比增速。我还注意到光大银行第四季度规模环比下降了。这说明光大银行2026年的规模扩张也不乐观。

不良分析

根据2025年年报,光大银行不良贷款余额507.42亿比三季报的507.12亿增加了0.3亿元;不良贷款率1.27%比三季报持提高了1bp。不良贷款覆盖率174.14%比三季报的168.92%提高了5.22个百分点,拨贷比2.22%比三季报的2.12%提升了0.1个百分点。不良贷款减值准备880.69亿比三季报的856.63亿增加了24.06亿。

根据2025年的年报,光大银行核销处置不良贷款474.56亿,全年新增不良贷款=507.42-492.52=14.9亿。所以光大银行当年新生成不良的下限=474.56+14.9=489.46亿。这还没考虑现金清收的情况,如果考虑现金清收那么当年的新生成不良金额在500亿以上。2025年的新生成不良下限略高于2024年。

光大银行的不良认定标准的问题在2025年不仅没解决还更严重了。根据年报披露贷款阶段三的资产为706.5亿。按照规定所有阶段三的资产都应该被认定为不良,国有大行和招行都是严格照此执行,而光大银行有199.08亿的认定缺口。去年同期这一缺口只有47.24亿。也就是说光大银行今年实际上有超过150亿的应认定不良没有被认定。

资本充足率分析

光大银行2025年年报核心一级资本充足率为9.69%比三季报的9.65%提升了0.04个百分点,比去年同期的9.82%下降了0.13个百分点。不到3%的总资产增速,核充率居然同比下降了。I 服了 U。

点评

2025年年报,我觉得就没必要总结了。其他都是虚的,就不良认定不诚信这一条就是一票否决。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹

恒正网配资提示:文章来自网络,不代表本站观点。